年关在即,印尼中资企业为避免意外生产故障有序启动安全专题会议,积极开展排查整治安全防范工作,确保项目安全稳定生产。下面就印尼镍铁生产情况进行简单的汇总和分析:

2023年镍铁产能过剩,价格震荡下行,年内最低成交价至900元/镍(到厂含税)。

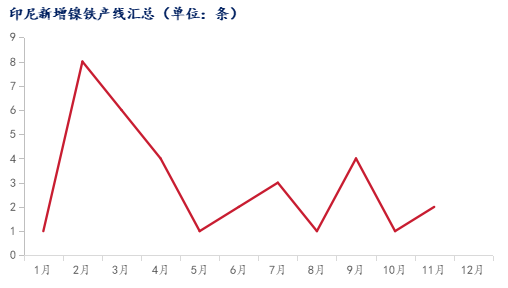

一、印尼镍铁产线持续扩建,年内新增33条镍铁产线

2023年镍及不锈钢产业链各环节利润急速收窄,终端需求不及预期,中国及印尼不锈钢新增产能未能完全落地,而印尼产线铺设速度过快,导致镍铁市场面临过剩压力。

据Mysteel调研统计,2023年上半年新增镍铁产线22条,下半年新增产线11条,2023年总计投产产线33条。在镍铁生产大量过剩下,镍铁下半年新建投产条数明显减少,或将影响明年镍铁新建产线的铺设和投产。

2024年印尼镍铁产线投建基本完成,叠加印尼政府限制RKEF产线的投建,预计2024年年内新增镍铁产线27条。

二、印尼RKEF产线主要生产企业生产状况

1.青山印尼项目:

据Mysteel调研,预计2023年12月31日,印尼青山新增21条RKEF产线,Morowali园区新增7条至52条RKEF产线;印尼Weda Bay园区新增14条至56条RKEF产线。印尼青山Morowali园区新建项目阶段总规划52条RKEF产线已全部投产;印尼青山Weda bay园区新建项目总规划为56条RKEF产线,已全部投产。

2.德龙印尼项目:

据Mysteel调研,预计2023年12月31日,德龙印尼一期总规划的15条RKEF产线已全部投产出铁;二期总规划的32条RKEF产线全部投产;三期目前规划的25条RKEF产线已有23条顺利投产,年内新增6条,剩余2条产线预计2024年投产。预计到2024年年末,德龙印尼一期、二期和三期RKEF项目合计总投产条数为70条。

三、2024年镍铁是否能够走出困局,还需关注政策变动情况

1.镍铁过剩下,镍铁厂议价能力减弱

影响镍铁价格下跌最主要的原因就是产量严重过剩,尤其印尼镍铁增长速度飞快。基于印尼镍矿成本优势,印尼镍铁企业保有一定的利润空间,几乎占据国内铁厂的生产份额。在镍铁价格逼近印尼镍铁最高完全成本下,印尼镍企还保有68%的开工率,而国内企业仅维持46%的开工率。

据Mysteel调研统计,2023年中国&印尼中高镍生铁金属量约为172万吨镍金属量,环比增加18.54%。而2023年中国&印尼300系不锈钢产量仅维持在2249万吨,环比增加2.09%。另外还有水淬镍、纯镍和废不锈钢参与300系不锈钢的生产,国内镍铁市场2023年过剩量级在15万金属吨。

2.镍铁转产高冰镍经济性走弱

2023年下半年,随着镍价不断下降,纯镍与镍铁之间的价差收窄至4万元/金属吨以内,镍铁-高冰镍-纯镍的生产途径经济性减弱,由盘面镍价系数计价的高冰镍利润也在收窄。自8月起,印尼IMIP园区减少了1条镍铁-高冰镍产线,高冰镍的产量开始减少。

3.政策的不确定性加剧镍铁市场价格动荡

在镍铁产能过剩的背景下,印尼政策的不确定性给镍铁价格回升带来了最后的可能性。2023年8月在RKAB事件的影响下,镍铁价格受到情绪影响,大幅上涨至1200元/镍(到厂含税)。10月底,印尼RKAB新规迎来转机,部分镍矿年内开采审批通过,市场情绪转冷,镍铁开始大幅下跌。由此可见印尼镍相关政策变动对国内镍铁市场的影响有多大。

在印尼产线的持续投建下,印尼镍矿消耗明显,印尼镍铁生产品位也有所下滑。印尼政府为了保证镍资源可持续性和增加其附加属性,暂停对RKEF产线投资,在一定程度上限制了印尼镍铁产线的继续投建。

另外印尼镍铁出口征税、印尼镍产品指数价格落地、政府换届以及一切政策上的不确定性都给镍铁价格带来了不稳定性因素,后续还需关注印尼对于镍产业链政策的调整。