ЪмЖэЮкОжЪЦв§ЗЂФјЙЉгІЖЬШБЕЃгЧгАЯьЃЌБОжмЖЬЖЬСНИіЙЄзїШеЦкЛѕФјМлОЭгРДГжајЁЂПьЫйЕиРеЧЃЌLMEФјМлСНШеФкРлМЦЩЯеЧ248%ГЌ10ЭђУРдЊ/ЖжИпЮЛЁЃФјМлЗЧРэадЩЯеЧжЎКѓЃЌЪаГЁЩЯЯТгЮЖрДІгкЙлЭћзДЬЌЃЌЖрЪ§ГЇМвЗтХЬднЭЃБЈМлЁЃ

ЦфжаФјПѓзїЮЊзюЧАЖЫЕФвЛЛЗНкЃЌЮоТлЪЧВЛатИжЛЙЪЧаТФмдДВњвЕСДжаЖМЦ№ЕНОйзуЧсжиЕФзїгУЁЃ2021ФъШЋЧђФјПѓВњСПЭЌБШдіМг8%Дя270ЭђЖжЃЌЦфжагЁФс100ЭђЖжЮШОгЕквЛЮЛЃЌЦфДЮЪЧЗЦТЩБі37ЭђЖжЁЂЖэТоЫЙ25ЭђЖжЁЂаТПІРяЖрФсбЧ19ЭђЖжКЭАФДѓРћбЧ16ЭђЖжЁЃЦкЛѕФјМлЩЯеЧБГОАЯТЃЌИїжївЊФјЙЉгІЙњШчКЮЗДРЁФиЃПMysteelОЭДЫНјааЕїбаСЫНтЃЌЧщПіШчЯТЁЃ

1ЁЂгЁФсЃКФјПѓЛђНЋЭЦЩ§жС80УРдЊЃЌМДЦкГЩБОПждіГЌ20%

гЁФсзїЮЊШЋЧђзюДѓЕФФјЩњВњЙњЃЌгыЦфЫћЙњМвВЛЭЌЃЌ2020ФъеўИЎдйЖШНћжЙФјПѓГіПкжЎКѓЃЌЦфФјПѓЪЏжївЊЙЉЕБЕиВЛатИжМАаТФмдДВњвЕЪЙгУЁЃАщЫцаТНЈФјЯюФПТНајЭЖВњЃЌдЄМЦ2022ФъгЁФсЕБЕиФјПѓЯћКФСПНЋдіМг20-30%жС1вкЪЊЖжЁЃ

ИљОнФмдДКЭПѓВњзЪдДВПГЄЕк 11/2020 КХЬѕР§ЙцЖЈЃЌГжгаН№ЪєПѓВњЩњВњОгЊВЩПѓаэПЩжЄКЭН№ЪєПѓВњЩњВњОгЊЬиБ№ВЩПѓаэПЩжЄЩњВњФјПѓЕФШЫЃЌдкЯњЪлЫљЩњВњЕФФјПѓЪБЃЌБиаыВЮее HPMЁЃЖј HPMЙЙГЩжаHMAЪЧТзЖиНЛвзЫљLMEЧАСНИідТЕФЦНОљМлЁЃ

дк 2022 Фъ 3 дТЕФФјЛљзММлИёВнАИжаЃЌФјЦЗЮЛ 1.70%ЃЌ 30% КЌЫЎСП (MC) ЕФФјПѓМлИёЮЊ 50.42 УРдЊ/ЪЊЖжЃЛ ФјКЌСПЮЊ 1.80%ЃЌ30% КЌЫЎСП (MC) ЕФФјПѓМлИёЮЊ 56.35 УРдЊ/ЪЊЖжЁЃФПЧА3 дТЗнЕФВнАИШддкЕШД§еўИЎЭЈЙ§ФмдДКЭПѓВњзЪдДВПГЄЕФЗЈСюХњзМЁЃ

ФПЧАLMEФјМлвбОГЌЙ§50000 УРдЊ/ЖжЁЃетвтЮЖзХдк 4 дТЗнЃЌФјКЌСПЮЊ 1.80%ЃЌ30% КЌЫЎСП (MC) ЕФФјПѓМлИёПЩФмЛсДяЕН 80 УРдЊ/ЖжЃЌДДЯТНќФъРДаТИпЁЃдкЕчМлМАИЈСЯЕШГЩБОВЛБфЕФЧщПіЯТЃЌИУПѓМлЕБЕиИпФјЬњМДЦкЩњВњГЩБОНЋЩЯеЧЕН930-960дЊ/ФјЃЌНЯ1дТЩЯеЧ24%ЁЃ

ашвЊзЂвтЕФЪЧЛљзММлИёЩшжУЪЧFOBЃЌМДвБСЖГЇзїЮЊГаЕЃдЫЪфКЭБЃЯеЗбгУЕФвЛЗНЁЃВЛЙ§ЃЌдкЯжЪЕНЛвзжавБСЖГЇжЛФмгУCIFЗНАИЙКТђЁЃетвтЮЖзХТєЗНвЊГаЕЃУПЖжжСЩй6УРдЊЕФГЩБОЃЌзюИп10-15УРдЊЁЃ

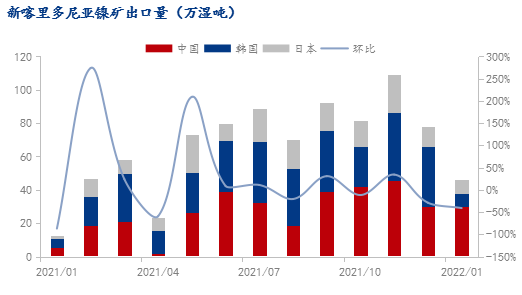

2ЁЂЗЦТЩБіЃКЫеРяИпгъМОЩаЮДНсЪјЃЌдЫЗбьЩ§НјПкГЩБОдіМг

ЗЦТЩБізїЮЊгЁФсНћПѓжЎКѓжаЙњЕквЛДѓФјПѓЪЏНјПкРДдДЙњЃЌФјПѓЙЉгІСПдМеМжаЙњФјПѓНјПкзмСПЕФ90%ЁЃЪмФјЙЉгІНєШБгАЯьЃЌНќСНФъЙњФкЪаГЁФјПѓМлИёжиаФГжајЬЇЩ§ЁЃ

зд1дТвдРДЃЌЪмЯТгЮИпФјЬњМлИёЩЯеЧМАашЧѓЪЭЗХДјЖЏЃЌФјПѓМлИёећЬхГЪЩЯеЧЧїЪЦЁЃгШЦфДКНкКѓЃЌдгЭМлИёБЉеЧДјЖЏдЫМлзпИпЃЌДѓзкЩЬЦЗМДЦкНјПкГЩБОдіМгЁЃНижС3дТ7ШеГЌСщБуаЭДЌжИЪ§ЩЯеЧ54 ЕужС 2640ЕуЁЃФПЧАЗЦТЩБіЫеРяИп-жаЙњСЌдЦИлдЫЗбЩЯеЧжС25-26УРдЊ/ЪЊЖжЃЌНЯНкЧАЩЯеЧНќ9УРдЊЁЃЭЌЪБНќСНжмЙњФкНјПкЕНИлДЌВАШЗеявпЧщВЁР§діМгКѓЃЌЖрИіЖдЭтИлПквВЩ§МЖЗРвпДыЪЉАќРЈУЊЕиИєРыЃЌФјдСЯДЌВАжЭЦкЗбгУдіМгЃЌНЋНјвЛВНЭЦЖЏЩњВњЦѓвЕГЩБОЩЯеЧЁЃ

дкНќСНШеФјМльЩ§жЎКѓЃЌИпФјЬњЪаГЁжиаФвбОзпИпжС1600дЊ/ФјвдЩЯЃЌЩЯЯТгЮЪаГЁДІгкЛьТвжЎжаЁЃЖјЗЦТЩБіПѓЩНднЮоаТХЬМлБЈГіЕФЭЌЪБЃЌУГвзЩЬГжгазЪдДНЯЩйврЮоУїШЗБЈМлЃЌЙЄГЇПМТЧдЖЦкЪаГЁЛиТфЗчЯеЃЌећЬхвВДІгкНїЩїЙлЭћжЎжаЃЌЪаГЁЪЕМЪГЩНЛШдЭЃСєдкNI1.4% CIF 79-80УРдЊЕФЫЎЦНЁЃШєвдМДЦкдЫЗбМЦЫуЃЌNI1.5%ЕНАЖГЩБОНЋГЌ100УРдЊЃЌЭЛЦЦ2021ФъЪаГЁИпЕуЁЃ

3ЁЂЮЃЕиТэРЃКЕидЕОжЪЦЕМжТГіПкЪмзшЃЌЯТгЮГіПкЛђзЊЯђжаЙњЪаГЁ

здгЁФсНћжЙФјПѓГіПкКѓЃЌЗЦТЩБівВГіЯжИпЦЗЮЛФјПѓзЪдДПнНпЕФЯжЯѓЃЌЪаГЁПЩСїЭЈИпФјПѓзЪдДЯЁШБЃЌЖрвРРЕгкздаТПІРяЖрФсбЧЁЂЮЃЕиТэРЁЂЭСЖњЦфЕШЙњМвНјПкЃЌИпЦЗФјПѓвчМлЧщПіУїЯдЁЃ

2021ФъжаЙњздЮЃЕиТэРНјПкФјПѓ43.98ЭђЖжЃЌЭЌБШдіМг147%ЁЃГ§жаЙњЭтЃЌЮЃЕиТэРвВГіПкФјПѓжСЮкПЫРМЁЃ

ОнЮкПЫРМЙйЗНЙЋВМЪ§ОнЯдЪОЃЌЮкПЫРМ2021Фъ1-11дТФјПѓЪЏКЭОЋПѓНјПкСПЭЌБШМѕЩй21.6%жС113.4ЭђЪЊЖжЃЌОљЮЊздЮЃЕиТэРНјПкЁЃНќЦкЪмЕНЙњМЪОжЪЦгАЯьЃЌИУКНЯпЛѕЮяУГвзЪмЕНВЛЭЌГЬЖШЕФгАЯьЁЃОнЙњФкДњРэЩЬЗДРЁЃЌФПЧАЙЋЫОвВдкЛ§МЋИњНјИУЧщПіЃЌШєЖЬЦкФбвдНтОіЃЌВЛХХçóПкжСжаЙњЪаГЁЕФПЩФмадЁЃЕЋДгГіПкСПМЖРДПДЃЌЕЅдТПЩдіМгВЙИјСПВЛГЌЙ§2ДЌЁЃ

4ЁЂаТПІРяЖрФсбЧЃКФъФкаТЛёді200ЭђФјПѓГіПкХфЖю

2022Фъ2дТ15ШеЃЌаТПІРяЖрФсбЧеўИЎвЛжТЯђErametАфЗЂСЫИпДя200ЭђЖжФјПѓЪЏЕФГіПкЪкШЈЃЌдЄМЦ2022ФъErametФјПѓЕФГіПкСПГЌЙ§ 400 ЭђЪЊЖжЁЃ

2022Фъ1дТаТПІРяЖрФсбЧФјПѓГіПкзмСП46.07ЭђЪЊЖжЃЌЭЌБШдіМг268%ЁЃжаЙњ30.14ЭђЪЊЖжЃЌЭЌБШдіМг473%ЁЃжївЊдіСПЕФдвђдкгкаТПІдк2021ФъГѕЪмЖРСЂХЩГхЭЛЪТМўвдМАЬьЦјгАЯьЃЌЕМжТЕБЕиФјПѓПЊВЩМАдЫЪфЁЂГіПкЪмгАЯьЁЃ2022ФъЪаГЁе§ГЃЗЂдЫКѓЃЌдіСПЭЌБШНЯЮЊУїЯдЁЃДЫЭтЃЌЗЂЭљКЋЙњЁЂШеБОСПМЖеМБШЛЗБШЯТНЕгШЮЊУїЯдЁЃ

змЬхРДПДЃЌвЛМОЖШНсЪјЧАФјПѓЖЫећЬхШдГЪЯжЦЋНєЙЉгІЃЌЕидЕГхЭЛМгОчЖдгкПѓЖЫДјРДЕФНјПкГЩБОдіМггШЮЊЯджјЃЌМДЦкНјПкУГвзДцдкЕЙЙвЯжЯѓЁЃЕЋФПЧАЯТгЮЙЄГЇЖрвдЯћКФЧАЦкБИСЯЮЊжїЃЌПМТЧЖўМОЖШЪаГЁЙЉгІдіМгЃЌВПЗжШЫЪПЖдгкааЧщДцдкЛиТфЕФЕЃгЧЃЌЙЪФъКѓвдРДФјПѓећЬхеЧЪЦВЛМАФјЬњЁЂВЛатИжЁЃЭљЦкРДПДЃЌАщЫцЖўМОЖШЗЦТЩБіЫеРяИпПЊЪМГіЛѕЃЌКНдЫашЧѓдіМгЃЌдЫЗбШдЪЧНјПкГЩБОжаИЩШХадНЯЧПЕФвЛЛЗЁЃ

НижС3дТ8ШеЭэМфЃЌТзЖиН№ЪєНЛвзЫљШЁЯћЫљгадкгЂЙњЪБМф2022Фъ3дТ8ШеСшГП00:00ЛђжЎКѓдкГЁЭтНЛвзКЭLME selectЦСФЛНЛвзЯЕЭГжДааЕФФјНЛвзЃЌЭЌЪБПМТЧЕНЕидЕеўжЮОжЪЦЃЌПЩФмЛсПМТЧЖрШеЭЃХЦЁЃЪаГЁИаЬОУІУІТЕТЕОЭЯёЪЧзіСЫвЛГЁДѓУЮЃЌУЮабСЫШЫЛЙЪЧуТзХЕФЁЃЖдгкВњвЕРДЫЕЃЌНќСНШеЗЧРэадМлИёЧјМфвбОИјЙњФкВњвЕГЩБОдьГЩСЫБШНЯДѓЕФбЙСІЃЌЖјФПЧАФкЭтХЬМлВювРШЛБШНЯДѓЃЌЖЬЦкзпЪЦЩЯЛЙЪЧвдаоИДЮЊжїЃЌ3дТ8ШевЙХЬЛІФјжїСІКЯдМПЊХЬеЧЭЃжС267700дЊ/ЖжЁЃЛљБОУцНЧЖШРДПДЃЌетСНЬьЮоТлЪЧФјЛЙЪЧВЛатИжЕФИїРрИпМлЃЌзюжеЖМЪЧвЊЛиЙщЙЉашЪаГЁЃЌгШЦф3дТЙњФкИпДя150ЭђЖжЕФ300ЯЕВЛатИжХХВњЃЌМБашЯТгЮашЧѓИДЫеРДЯћЛЏЁЃ