年末将至,转眼2022年又将掀开新的产业篇章。印尼作为镍产业中浓墨重彩的一环,在从镍矿主要出口国到世界第一大镍铁生产国、第二大不锈钢生产国的转型过程中,每一步决策都对产业格局变化有着举足轻重的影响。

2021年在疫情影响下,中资企业各方克服现实困境,积极推进新建项目投建。面对当地日益增加的能源需求以及实现碳中和的目标提出,印尼政府对于大宗原料出口、矿业法规、新能源发电、碳排放等出台了一系列政策。其中,燃煤发电作为目前印尼镍不锈钢及新能源项目的主要电力来源,碳税政策出台,无疑将对行业发展造成进一步影响。

一、碳税双刃共存,实际落地还需观望

碳税作为一项针对向大气排放二氧化碳而征收的环境税,以环境保护为目的,主要是通过削减二氧化碳排放来减缓全球变暖。

2020年全球二氧化碳排放量为319.8亿吨,印尼二氧化碳排放量5.413亿吨,约占全球二氧化碳总排放量的1.69%。作为世界第十大温室气体排放国,印尼同时还是全球最大的动力煤出口国。

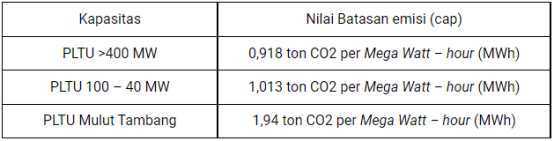

碳税初期仅针对燃煤蒸汽发电厂(PLTU),从2022年4月1日起,印尼将对按照标准,对每公斤超过特定上限的碳当量排放都将缴税30印尼盾,相当于每公吨碳当量约2.1美元(即期汇率人民币13.41元)。

自上个世纪九十年代初至今,全球已经有多个国家或地区有实施碳税。2021年10月印尼国会通过了“税收法规协调”(Harmonisasi Peraturan Perpajakan –“HPP”)法案,重点包括实施碳税、调高增值税,以及删除原本规划的企业税降税草案。其中碳税适用于对环境产生负面影响的碳排放征收,征税范围包括一定时期内购买含碳产品或从事的经营活动产生碳排放超过一定数量的个人或企业。印尼自此也成为实施碳税的国家之一。

从先进国家的经验来看,开征碳税将增加电力成本,进而冲击企业的竞争力。碳税使得替代能源与廉价燃料相比更具成本竞争力,进而推动替代能源的使用。

1、电价上涨推高企业生产成本

从往届国家的经验来看,伴随碳税的实施,将推高发电机的成本,而发电机又会将这些成本转换为更高的电价,从而导致企业生产成本增加。

印尼作为东南亚第一大经济体,当地87%的发电来源为非再生能源,碳税可能通过电价上涨转嫁给下游消费者。印尼煤矿开采协会执行董事表示,希望政府可以先与产业进一步沟通后再实施碳税,尤其对燃煤发电厂开征碳税,将会影响电价并冲击印尼制造业的竞争力。

燃煤电站每发1千瓦时的电力,煤耗约为0.3kg/千瓦时,按燃烧1吨标准煤排放2.7吨二氧化碳计,单位燃煤发电量的二氧化碳排放量平均为约0.81kg/千瓦时。根据中国冶金报告数据显示,2020年,我国吨镍综合二氧化碳排放量为7.4吨,折合2.75吨标准煤;目前传统火法冶炼中经计算的二氧化碳排放量为7.44吨/吨镍,若按照中国市场50元/吨的价格计算,吨镍碳排放成本在372元。

印尼碳交易市场预计到2025年正式开始,当前政策只针对碳排超过限额的燃煤电厂收取每吨二氧化碳当量(CO2e)2.1美元的碳税。而在碳中和背景下,中国已表示不再新建境外煤电项目,同时印尼计划2030年后新能源发电厂逐步替代火力发电厂,2025年或2030年将不审批新建火力发电厂。煤电项目前景不佳、绿色可再生能源投资将成为主流。

2、“碳税”倒逼行业绿色转型

对企业来讲,碳成本增加短期将对生产带来冲击。由于成本上升,靠燃煤发电的火电行业会受到一定影响。但长远来看也是促进企业技术进步、产业升级和节能减排的好机会。

例如光伏发电,根据《中国光伏产业清洁生产研究报告》,光伏发电的二氧化碳排放为33-50克/度,而煤电为796.7克/度。光伏发电的二氧化碳排放量只是化石能源的十分之一到二十分之一,所以光伏发电在降低碳排放方面拥有压倒性的优势。

回顾其他国家,尤其是英国,自实行碳税以来,煤电厂发电大幅下降,且而温室气体排放量较低的天然气发电以及风力和生物质等清洁能源发电将在碳税的作用下迎来了一波迅猛增长的机会。同样对于印尼而言,将是未来发展趋势。

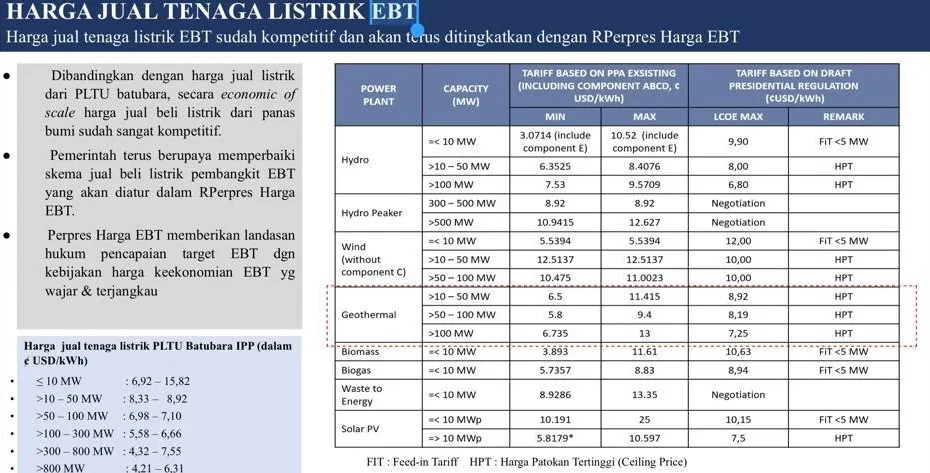

为促进新能源发展,10月印尼拟定大幅度调整新能源电价,等待总统法案正式颁布。根据草案对水电、光伏、风电、地热等定价做出调整。

从新电价图表中可以看出,与燃煤电厂的电价相比,从经济规模上讲,地热发电的买卖价格已经非常具有竞争力,光伏发电还是高于煤电。随着碳税的碳税使得替代能源与廉价燃料相比更具成本竞争力,进而推动替代能源的使用。

二、行业快速内卷,镍不锈钢、新能源齐驱并行

自2009年开始,青山开始着眼于布局印尼镍矿的采掘、出口及镍铁冶炼产业,德龙等一批企业也陆续登岛开垦建设,并形成了明显的梯度划分。截至2021年12月,印尼实际在产镍铁产线120条,其中青山、德龙产线占比达到80%以上,且目前已经具备一定的炼钢产能。

包括力勤、华迪钢业、青岛中程在内镍项目2022年将进一步投产,Mysteel预计2022年印尼将新增投产62条镍铁产线,届时中高镍铁镍金属产量将达到109.5万吨,增幅达30%。

同时,2021年伴随力勤湿法项目,青山火法冶炼高冰镍正式产出,华友、中伟在内的一大批企业也开始在现有新能源布局的基础上继续扩增产能,新的产业园区涉足镍、钴、锂多个板块,加速产业布局。技术工艺上,除却RKEF火法工艺、HPAL湿法工艺,成本和碳排放更具竞争力的火法富氧侧吹工艺也被关注并实践。》》拓展阅读

三、镍矿需求日益走高,资源与贸易定价矛盾突显

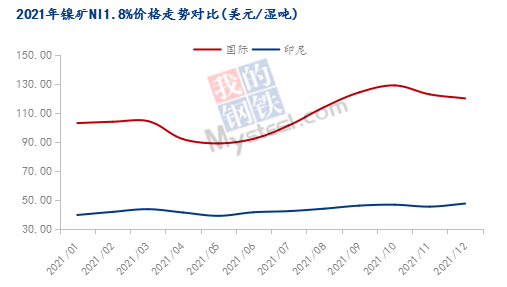

HPM以LME均价做参考,年内镍矿价格虽然整体呈上涨趋势,但距离国际价格仍相差较远。以现实为例,12月印尼Ni1.8%(35%)FOB 44.08美元,较国际市场Ni1.8%价格低一倍水平。

印尼政府之所以设定的HPM低于国际市场价格,主要是为了吸引对本国冶炼行业的投资及促进冶炼发展。但HPM实施以来,受到诸多问题与阻碍,导致市场尤其是矿山对于重新规范价格及销售流程的呼声也越来越强烈。尤其伴随越来越多的项目投产,尤其新能源项目的发展,矿山对于低品位镍矿的定价,包括其中钴元素定价的考量被提出。

印尼当地镍矿的销售交易实际通过 CIF 进行交易,且矿山一般不直接销售给工厂,必须经过一些贸易商、贸易商中间或附属冶炼厂下的贸易商。而且装货港与收货港品质检测存在的差异,最终矿山会产生超出 FOB 交易规定费用的额外费用。

据Mysteel调研了解,2021年印尼中、高镍生铁产量预计达到84万吨,折算镍矿年需求量在8000万湿吨以上;2022年尤其伴随包括青山、力勤及其他企业高冰镍、MHP项目投产,预计对于镍矿年总需求将过亿。需求日益增加,而实际贸易中矿山抗议的声音也越来越大。为此,近期镍矿协会对于定价机制和实际实施提出了包括镍矿交易基于FOB、考虑其他矿物元素价值、冶炼厂平均使用注册测量师、对所有矿区进行了详细勘探等11条要求。

资源竞争将促使镍矿定价标准的进一步改革,市场供需角度看后期价格也将日益上涨,拥有矿资源的冶炼厂将更加具备竞争力。碳税政策将于2022年4月1日正式执行,到底落地效果与执行力度如何,市场多表示还需继续等待。长期来看,预计煤电在碳税的影响下规模不断缩减,电力系统对煤电的依赖程度也逐渐降低。将逐步从电力供给巨头演变为电力系统中不足轻重的一部分。也使得印尼向着2025年前全面实施碳交易体系,2060年实现碳中和的目标更迈进一步。》》拓展阅读